この記事では、投資信託のつみたてNISAを1年間利用した結果について紹介していきたいと思います。

これから投資信託を始めてみようと考えている方には必見です!

目次

つみたてNISAって?

つみたてNISAとは、2018年1月に始まった少額投資非課税制度のことです。

年間40万円まで投資することができ、その投資で得た運用益が非課税になります。

株などの投資は利益の2割は税金として払わなければなりません。

つみたてNISAでは、その利益を払う必要がありません!

元本割れせず、利益が出ればとても良い制度ではないでしょうか?

しかし、元本割れしてしまうこともあります。

元本割れしてしまうと、運用益が非課税になるという恩恵を被ることができないので、注意が必要です。

この記事では、1年間の運用実績についてこんな感じだよ〜と紹介するつもりなので、つみたてNISAのメリットとデメリットについてはまた今度紹介したいと思います。

つみたてNISAを始めた理由

私がつみたてNISAを始めた理由は、もともと投資をしてみたいと感じていたからです。

そこで色々調べてみると、つみたてNISAという制度が始まったことを知りました。

私にはトレーダーのように1日中チャートを眺める時間はありません。

運用のプロに自分のお金を預けて運用してもらえるというのは私にとってメリットに感じました。

どうせ長期投資だし、元本割れなんか気にしない!とポジティブに考えて、つみたてNISAを始める決意をしました。

アクティブファンドとインデックスファンドの違い

私が選んだ金融商品について紹介したいと思います。

簡単にアクティブファンドと、インデックスファンドの違いについて紹介します。

アクティブファンド

アクティブファンドは、日経平均株価やTOPIX、NYダウなどのベンチマークを上回る運用成果を目指して投資する投資信託のことです。

インデックスファンドに比べるとリスクは大きいですが、大きなリターンを得ることができる可能性があります。

リターンが大きい分、運用コストが高くなってしまう点も特徴の一つです。

インデックスファンド

インデックスファンドは、市場平均(ベンチマーク)と同じような動きをする運用を目指すファンドのことです。

ローリスクローリターンのイメージです。

運用コストは低いです。

私の運用目的と合っていたのがインデックスファンドだったのでインデックスファンドを選びました。

アクティブファンドを選ばなかった理由

- ハイリスクであること

- 運用コストが高いこと

この2点が選ばなかった理由です。

もともと長期投資と考えて、つみたてNISAを始めたのでリスクを背負い、更に運用コストが高いアクティブファンドを選ぼうとは考えませんでした。

もう少しお金に余裕が出てきたら、実際にアクティブファンドにも投資をしてみて検証したいと思っています!

私が選んだインデックスファンド(金融商品)

なんのファンドを選んだの?

気になる人もいると思うので私が選んだインデックスファンドはこれです。

- eMAXIS Slim 国内株式(TOPIX)

- eMAXIS Slim 先進国株式インデックス

- eMAXIS Slim 新興国株式インデックス

eMAXISシリーズですね(笑)

このシリーズを選んだ理由は、運用コストが低いからです。

運用コストって結局どれくらいなの?と思う人もいると思うので、次の運用結果で運用コストと絡めて説明します。

1年間運用した結果

私は毎月2万円をつみたてNISAに投資しました。

資産配分はこのようになっています。

- 国内株式:4000円/月

- 先進国株式:10000円/月

- 新興国株式:6000円/月

では、それぞれの1年間の運用結果について見ていきましょう!

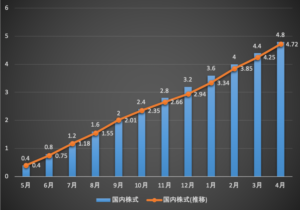

国内株式

国内株式には毎月4000円入れています。

- eMAXIS Slim 国内株式(TOPIX)

このファンドの運用コストは0.1512%(2019/07/02時点)です。

私は毎月4000円このファンドに投資しているので、1年間で4万8千円投資したことになります。

では、1年間の運用コストがどれだけかかっているのか計算していきましょう。

1年間で投資した金額(48000)に運用コスト(0.1512%)をかけたものが1年間の運用コストです。

48000×0.1512%=72.576(円)

これがインデックスファンドの強みですね!

1年間の運用実績はこんな感じでした。

青いヒストグラムが投資金額を表していて、オレンジの折れ線グラフが投資した金額の変動を表しています。

う〜〜ん、っていう感じですね〜

元本割れちゃってます(笑)

1年間のリターンは-800円でした、、、

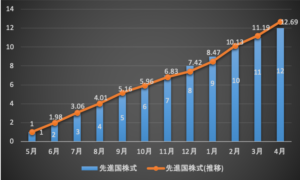

先進国株式

先進国株式には毎月1万円入れています。

- eMAXIS Slim 先進国株式インデックス

このファンドの運用コストは0.107892%(2019/07/02時点)です。

毎月1万円なので1年間で12万円投資しました。

1年間で発生した運用コストは約129円です。

1年間の運用実績はこんな感じでした。

投資金額が12万円で、運用結果は126900円でした。

1年間のリターンは+6900円でした。

先進国株式では利益が出てますね(笑)

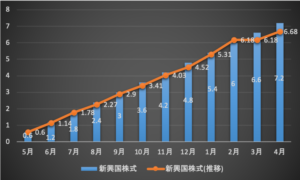

新興国株式

新興国株式には毎月6000円入れています。

- eMAXIS Slim 新興国株式インデックス

このファンドの運用コストは0.20412%(2019/07/02時点)です。

毎月6000円なので1年間で7万2千円投資しました。

1年間で発生した運用コストは147円です。

1年間の運用実績はこんな感じでした。

投資金額が7.2万円で運用結果は6.68万円でした。

1年間のリターンは-5200円でした。

こちらも元本割れてますね〜(笑)

ではトータルリターンを見ていきましょう!

トータルリターン

トータルリターンはこれです!

+900円でした(笑)

考察

いかがでしたか。

つみたてNISA始めてみたいけどどうしよう、と悩んでいる人の参考になれば良いなと思います。

元本割れを気にしすぎて、リスクを取れない人には辛抱強く続けるのは難しいことかもしれません。

私は毎月2万円の投資は娯楽費だから0になっても問題ない!とマインドコントロールすることでリスクは一切気にしなくなりました(笑)

今後も年単位で記事をまとめていきたいと思います!

- オンラインなので自宅から受講できる

- オンライン教材だからできる個別対応

- ゲームやアプリに特化したプログラム

オンラインでできるので、ぜひ一度無料体験してみてはいかがでしょうか

![pythonのfor文はこれでわかる![初心者向け]](https://koma-log.com/wp-content/uploads/2019/07/pythonyou-300x199.jpg)